年金対策としてのマンション投資

| 世帯主60歳以上の無職世帯の月間実支出 | |||

|---|---|---|---|

| 食費 | 62,166円 | 交通・通信費 | 27,014円 |

| 住居費 | 15,688円 | 教育・娯楽費 | 29,076円 |

| 光熱水道費 | 20,847円 | その他(交際費) | 59,373円 |

| 家具・家事用品費 | 9,754円 | - | - |

| 被服・履物費 | 7,093円 | 税・社会保険料等 | 31,003円 |

| 保健医療費 | 14,859円 | 合計 | 276,873円 |

総務省統計局「家計調査」/平成16年

上の表を参照してもわかるように、老後の生活費は決して安いとは言えません。

さらに、医療費や税金負担が増えるのは間違いなく、

年金だけで生活を賄うのは難しいと考えるのが妥当です。

老後も、旅行や趣味と、ゆとりある生活を送り続けていくために必要な金額は

月々37.3万円と言われています。

実際には個人年金などに入られている方も多いと思いますので、個人年金とも比較してみました。

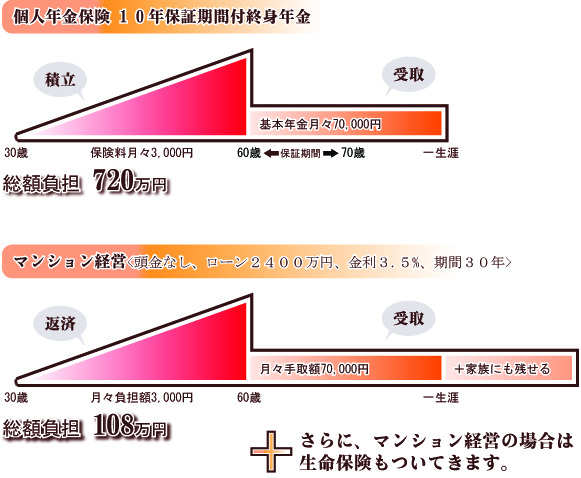

このように、将来同じ金額を受け取るために必要となるお金が、マンション経営の場合個人年金保険と比べてかなり少なくできることがわかります。

また不動産投資やワンルームマンション経営の場合は、相続という形で資産を家族にも残すことができますが、個人年金は違います。

現状の年金制度では、お子様の代の年金は期待できません。

お子様たちが定年を迎えたとき、毎月7万円の収入はかなり生活の余裕につながるのではないでしょうか。

マンション投資には、生命保険もついてきます。

万が一のことを考えると、ワンルームマンション経営での運用は安心といえるのです。